1. 기업개요

셀트리온은 생명공학기술 및 동물세포 대량 배양기술을 기반으로 항암제 등 각종 단백질 치료제를 개발, 생산하는 것을 목적

아시아 최대인 140,000L 규모의 동물세포배양 단백질의 약품 생산설비를 보유하고 있으며 향후 개발 일정과 수요 등을 고려하여 3 공장 신설 예정

세계 최초 개발한 자가면역질환 치료용 바이오시밀러 '램시마'는 2016년 미국 FDA로 부터 판매 승인

2. 최근 5년간 주가 흐름

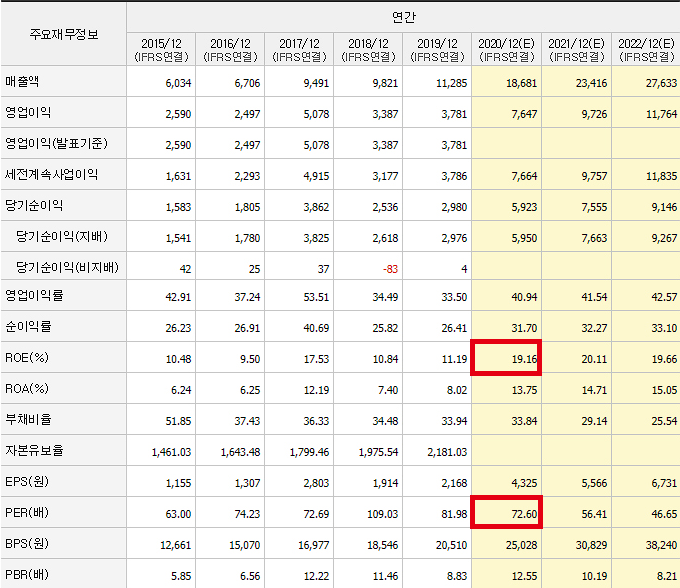

3. 기업 실적 분석

시가총액 : 41조 9,843억

시총순위 : 코스피 9위

매출액 : Ⓔ1조 8,681억

영업이익 : Ⓔ7,647억

당기순이익 : Ⓔ5,923억

PER : 72.60배

*PER : 주가 수익비율(주가÷주당순이익(EPS))

PER가 낮다는 것은 주당순이익에 비해 주식 가격이 낮다는 것을 의미

PER은 주식의 가치가 고평가 됐는지 저평가됐는지 가늠할 수 있는 유용한 잣대

한 주에 만 원 하는 회사 주식이 1년에 주당 1,000원의 순이익을 낸다면 PER은 10이 됩니다.

ROE : 19.16%

*ROE : 자기 자본 이익률

기업이 자금을 투자해 한 해 동안 얼마만큼 순수하게 벌어들였는가를 나타내는 대표적인 수익성 지표

(투입한 자기 자본이 얼마만큼의 이익을 냈는지를 나타내는 지표)

자기 자본이 100억 원이고 순이익이 20억 원이면 비율이 20%가 됩니다.

ROE가 높을수록 경영을 알차게 했다는 의미

※PER랑 ROE는 절대적인 지표는 아니니 너무 신뢰하진 말고 참고만 하시길 바랍니다.

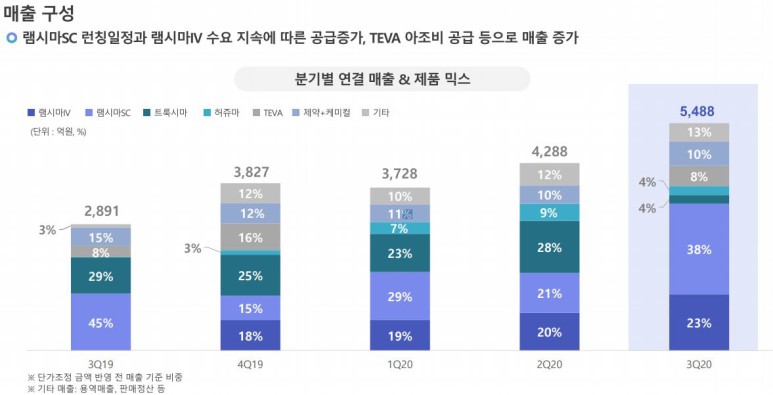

4. 실적 요약

바이오시밀러 성장 및 생산 효율성 개선에 따른

매출 및 영업이익 증가세 지속

제품 포트폴리오

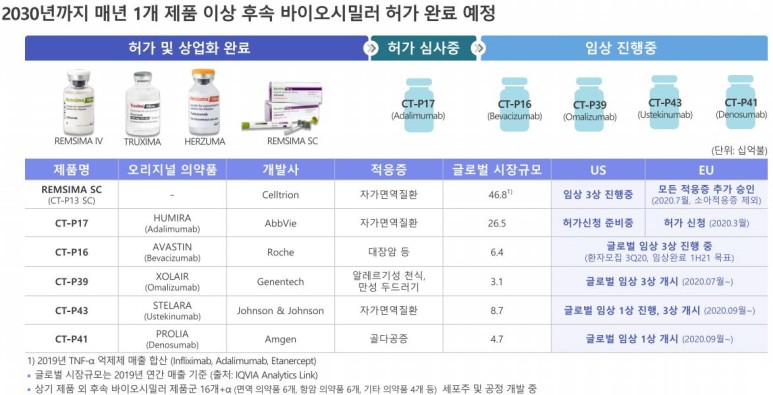

글로벌 시장 점유율

바이오시밀러 개발 현황

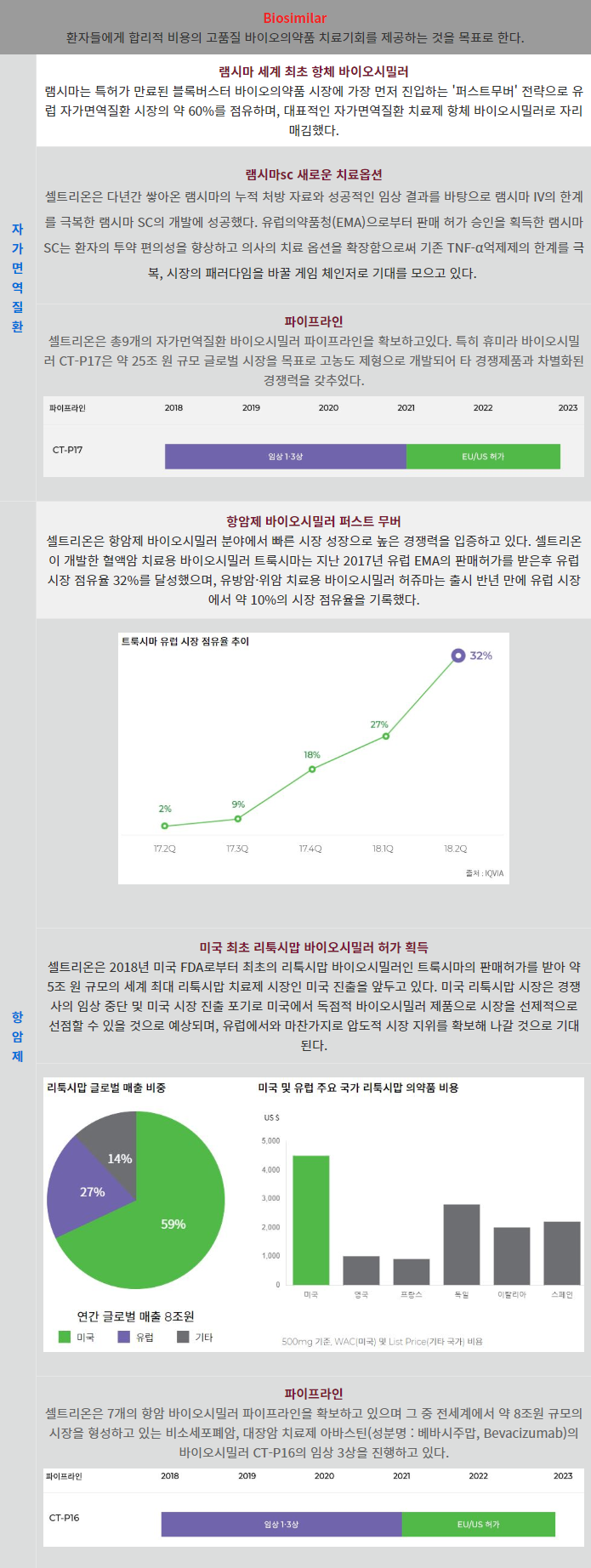

5. 회사 BUSINESS

6. 투자 포인트

COVID-19 항체 치료제 2상 성공

셀트리온은 COVID-19 치료제인 렉키로나주의 임상 2상에서 긴급 승인에 충분한 결과도 도출할 것으로 판단됩니다.

임상환자들 전체에서 평균적으로 회복되는 기간이 위약투여 받은 대상자들 대비 개선되었고 중대한 이상 반응이나 사망자는 발생하지 않아 안전성 이슈도 없습니다.

국내 식약처 조건부허가 가능성 높음

국내 승인된 코로나19 항체치료제가 없고, 글로벌 임상 2상을 통해 안전성 및 유효성을 보인 셀트리온 CT-P59의 국내 식약처 조건부 허가 가능성 높다고 판단

실적 개선효과 기대하기에는 한계

렉키로나 주로 인한 셀트리온의 실적 개선 효과를 기대하기에는 한계가 존재하겠죠

2월 초 조건부 허가 승인을 기대할 수는 있으나 COVID19 환자 수가 적고 시장규모도 작은 국내에서의 시판이 실적 개선 효과로 이어지기는 어려울 것으로 보인다. 향후 당연히 미국이나 유럽시장에 진출할 것으로 예상되지만 임상결과 효과가 좋았던 리제네론의 향체치료제도 현지 미국 병원에서 처방되는 비율은 20%에 불과, 항체 치료제가 COVID19 치료제의 게임 체인저가 되기는 어렵다는 분석이 지배적입니다.

블로그보다 더욱 빠른 정보 받아보시려면

아래 사진 클릭하셔서 카카오톡 오픈채팅방으로 들어오셔서

평생 무료 정보 받아보세요

#부업 #제약 #테마주 #실시간 #급등주 #세력주 #상한가 #평생무료리딩